통합 검색

통합 검색

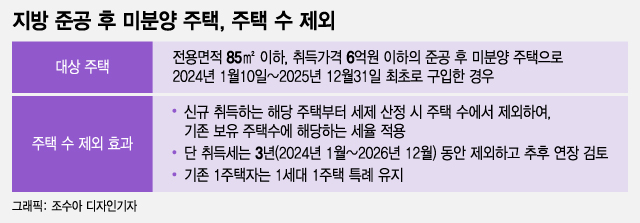

'준공 후 미분양' 지방 아파트·오피스텔, '주택 수 제외'

- 작성자 관리자

- 조회수 18

2022-04-21 15:38:51

하절기 성수기가 7월 1일부터 8월 31일까지 였지만

지방 악성 미분양 주택, 10가구 구입해도 주택 수 제외…1세대 1주택 특례까지

대상은 전용면적 85㎡ 이하, 취득가격(분양가) 6억원 이하 준공 후 미분양 주택이다. 법 개정 후 1년 내에 미분양 주택을 처음 구입하는 경우에는 1세대 1주택 특례를 적용한다. 예컨대 서울에 주택 한 채를 소유한 사람이 지방에 준공 후 미분양 주택 10채를 사도 주택 수 산정에서 제외해 1주택자로 간주하는 것이다. 종합부동산세 기본공제 12억원, 양도세도 12억원 이하는 비과세 적용 등 1세대 1주택 특례 혜택을 그대로 받을 수 있다.

공급자 측면에서는 주택건설 사업자가 지방 준공 후 미분양 주택을 임대주택으로 활용하면 원시취득세를 최대 50% 감면하는 방안을 추진한다. 분양가 할인 등 자구 노력, 임대 수요 등을 고려해 준공 후 미분양 주택을 한국토지주택공사(LH)가 매입하는 방안도 검토한다.

신축 오피스텔 사도 주택 수 제외…"수요 물꼬 터 건설사 유동성 문제 해결"오피스텔 등 소형 신축 주택도 취득세·양도세·종부세 산정 시 주택 수에서 제외한다. 올해 1월부터 내년 12월까지 향후 2년간 준공된 전용 60㎡ 이하, 수도권 6억원·지방 3억원 이하 다가구, 도시형생활주택, 주거용 오피스텔 등을 최초로 구입하는 경우를 대상으로 한다.

신규 취득하는 해당 주택부터 세제 산정 시 주택 수에서 제외하며, 기존 보유 주택 수에 해당하는 세율을 적용한다. 예를 들어 서울 아파트 2가구를 소유한 사람이 추가로 오피스텔 1실을 매입하면 3주택으로 보고 취득세·종부세 등 중과하지 않고, 2주택에 해당하는 세율로 정상 과세한다는 것이다. 다만, 1세대 1주택자가 추가로 소형주택을 구입하는 경우에는 지방 준공 후 미분양 주택 구입 때와 달리 1세대 1주택 특례(양도세·종부세)는 적용하지 않는다.

더불어 도시형생활주택은 현재 300가구 미만으로 제한돼 있던 세대수 제한을 폐지하고, 방 설치 제한 규제도 없앤다. 공유차량 주차면수 설치를 조건으로 주차장 기준도 완화한다. 오피스텔의 경우에는 그동안 금지돼 있던 발코니 설치를 허용한다. 발코니 확장 여부는 추이를 보면서 검토할 계획이다.

진현환 국토부 1차관은 "준공 후 미분양은 분양 이후 굉장히 오랜 기간 동안 안 팔리고 남아 있는 주택으로, 악성 미분양 문제를 해결할 필요가 있다고 정책적 판단을 내려 1세대 1주택 특례 혜택을 주기로 했다"며 "비아파트(소형주택)의 경우에는 수요의 물꼬를 터 유동성 문제를 겪고 있는 주택건설 사업자의 숨통을 틔워주기 위한 조치"라고 말했다.

주택 수 산정 제외는 시행령 개정 사항으로 오는 5월 중 조치해 시행하고, 소급 적용한다. 제도 연장 여부는 추후 상황을 보면서 추진할 계획이다.

댓글 0